1 Причина - налоговый маневр

С 2015 года в России начался «налоговый маневр», который снижает зависимость бюджета от цен на нефть, и смягчает эффект от их падения для нефтяной отрасли. Налоговый маневр - это схема, по которой рассматривается вариант снижения экспортной пошлины при одновременном повышении НДПИ и повышение акцизов.Его планировали провести за 3 года. Налоговый маневр уже успел оказать положительное влияние на нефтепереработку, увеличив ее глубину с 72,4% до 74,1% и объемы производства бензина и дизельного топлива класса «Евро-5» на 16,1% и 23,5% соответственно.Вместе с тем, реализация маневра в условиях низких цен на нефть заставляет правительство корректировать «правила игры» для отрасли буквально на ходу. Так, экспортная пошлина на нефть в 2016 году была заморожена на уровне 42% вместо планируемого снижения до 36%, а акцизы на нефтепродукты претерпели внеплановое двойное повышение. В этих условиях нефтегазовым компаниям выгоднее экспортировать сырую нефть, чем отправлять ее на переработку внутри страны.

Но, пусть это и будет каламбур, у ТАИФа в условиях налогового маневра нет пространства для маневра - у него просто-напросто отсутствует нефтедобыча. Он не может переключиться, как диверсифицированные вертикально-интегрированные нефтяные компании с нефтепереработки и нефтехимии на экспорт сырой нефти (как мог бы это с легкостью делать гипотетический суперхолдинг "ТАИФ-Татнефть"). Поэтому ТАИФ терпит колоссальные потери, о масштабе которых можно догадываться в уклончивых интервью топ-менеджеров ТАИФа.

Так, в августе 2016 года генеральный директор холдинга ТАИФ Альберт Шигабутдинов в интервью «Ведомостям» был мало оптимистичен по поводу налогового маневра

“– Сколько убытков вам принес налоговый маневр по ТАИФ-НК?

– Лучше не спрашивайте.

– Удалось сбалансировать это хотя бы в ноль?

– Нет. Сейчас практически все нефтеперерабатывающие заводы работают в убыток. При этом не все связано только с налоговыми маневрами, а больше с резким и глубоким падением стоимости энергоресурсов в мире.

– Остальные компании компенсируют это тем, что они увеличивают экспорт нефти.

– Не совсем так. Они работают по давальческой схеме. И большие доходы, который дал большой маневр по продаже нефти, компенсируют с лихвой потери в нефтепереработке. Хотя им сегодня выгоднее экспорт нефти, чем ее переработка в стране. А у нас нефтедобычи нет.”

В другом интервью тем же Ведомостям, данным в 2015 году прозвучали более конкретные оценки ущерба (около 20 млрд. руб. в год):

"— А как отразился налоговый маневр, заработавший в этом году, на вашем нефтеперерабатывающем бизнесе — на ТАИФ-НК?

— Сильно. Если сравнить с I кварталом прошлого года, то наши расходы на сырье выросли до 5 млрд руб., это еще с учетом падения цен на нефть. Это говорит о том, что по году надо ожидать 20 млрд руб. Это колоссальная нагрузка."

Эта оценка генеральным директором потерь от налогового маневра относилась к 2015 году. В 2016 происходило и в 2017 произойдет еще более сильное ужесточение условий по налоговому маневру - так что цифру ущерба можно вполне увеличить.

2 причина - заканчивается “трансляционная льгота”

Может возникнуть вполне правильный вопрос: “Как ТАИФ еще не разорился с такими потерями по налоговому маневру?”. Ответ на него дает так называемая “трансляционная льгота”, дарованная ТАИФу налоговым законодательством.С 2012 года были внесены изменения в Налоговый кодекс по порядку исчисления НДПИ (налог на добычу полезных ископаемых), адресованные именно Татарстану . В нем появилась «именная», татарстанская статья! Процитируем ее: «Статья 3432 . Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета в связи с добычей нефти на участках недр, расположенных полностью или частично в границах Республики Татарстан (Татарстан) или в границах Республики Башкортостан».

В ней Татарстану предоставляются льготы по уплате НДПИ на общую сумму 37,8 млрд. рублей или 7,5 млрд. рублей в год. Кстати, льгота дается на пять лети заканчивается в 2017 году! Льгота касается уникального Ромашкинского месторождения, дающего 58% годовой добычи по группе «Татнефть». Эта льгота была специально сделана "под ТАИФ", чтобы смягчить для него последствия налогового маневра - по условиям внутренних соглашений Татнефть обязана была "транслировать" эту льготу на ТАИФ в течении 5 лет через занижение цен на отпускаемую ТАИФу нефть. Но, в 2018 году, в связи с окончанием времени действия "трансляционной льготы", нефть уже будет отгружаться ТАИФу по сугубо рыночным ценам.

3 причина - появление западносибирского убийцы ТАИФа

Речь идет о строящемся супергиганте российской нефтехимии - проекте “Запсибнефтехим”. Проект «Запсибнефтехима» предполагает строительство установки пиролиза мощностью 1,5 млн тонн этилена, 525 тыс. тонн пропилена, 245 тыс. тонн бутадиена и других продуктов. Поволжский «Нижнекамскнефтехим», гигант отрасли со стажем, в настоящее время располагает мощностями по этилену 600 тыс. тонн, а пропилена во всей России в прошлом году было выпущено 1035 тыс. тонн.Объем инвестиций в проект предварительно оценивается Сибуром примерно в 9,5 млрд долларов (около 360 млрд рублей), включая уже понесенные затраты и планируемые расходы на пуско-наладку, создание инфраструктуры промплощадки. Запустить новое производство планируется к 2019 — 2020 году.

Среди поставщиков нефтехимических технологий компании Linde AG (Германия), INEOS (Великобритания), LyondellBasell (Нидерланды).

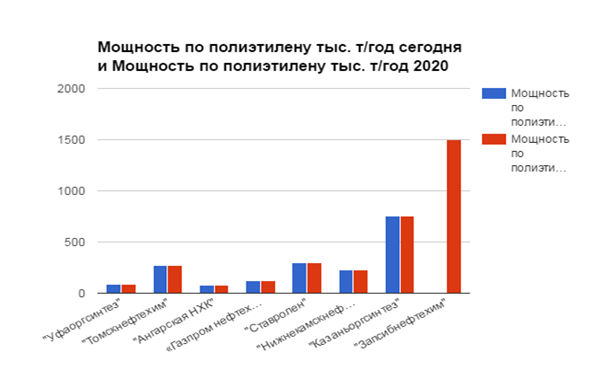

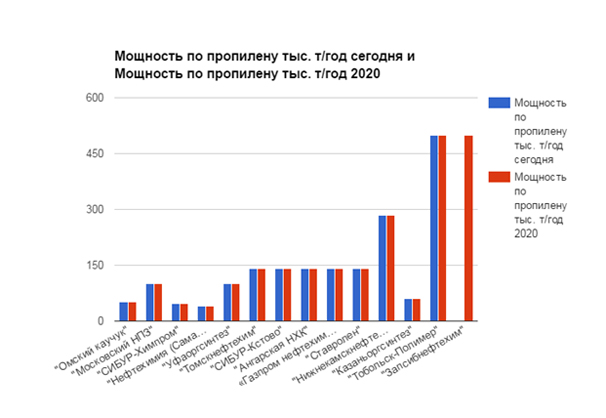

Для понимания масштаба данного проекта и перераспределении сил в отечественной нефтехимии после 2020 года достаточно взглянуть на эти графики:

Как видите, в 2020 году будет наблюдаться тотальное

доминирование «Запсибнефтехима» на отечественном рынке нефтехимии.

Чем опасен еще проект «Запсибнефтехима» помимо гигантских

масштабов производства? Дешевым сырьем, и как следствие, низкой себестоимостью.

Сегодня сложилась такая тенденция - мировая крупнотоннажная

химия все больше

смещается из развитых стран на Восток, поближе к сырью. Это

неудивительно, ведь расходы на сырье составляют более двух третей в структуре

себестоимости таких продуктов.

Некоторые страны, традиционно воспринимаемые как нефтяные,

успешно воспользовались этим обстоятельством. Они все больше превращаются в

нефтехимические державы. Так, Саудовская Аравия нарастила мощности по

производству этилена, базового мономера для крупнотоннажной химии, с 2,1 млн.

тонн в 1991 году до 15,6 млн. тонн в 2013-м. В этой стране сформировано три нефтехимических

кластера - Rabigh, Yanbuи Jubail, причем каждый из них крупнее любой

существующей в россии нефтехимической производственной площадки. Иран, не

имевший в 1991 году серьезных этиленовых производств. сейчас располагает

мощностями на 6,5 млн. тонн в год и стремительно их наращивает. Россия же не

использовала свой потенциал. За те же 1991-2013 годы мощности по производству

этилена в нашей стране выросли только до 3,3 млн. тонн.

“Запсибнефтехим”, по сути, использует аналогичную схему. Как

и вся тобольская нефтехимическая площадка, предприятие будет получать сырье

через запущенный в прошлом году продуктопровод Пуровск-Тобольск. За счет

географической близости сырья (его доставка по трубопроводу относительно

дешевле) и эффекта масштаба произведенные полимеры будут весьма дешевы по цене

- здесь будет достигнута одна из наиболее низких в мире себестоимости продукта.

Еще раз: “одна из наиболее низких в мире себестоимости продукта”.

Представляете, как будет трудно ТАИФу, когда на рынок хлынет продукция конкурента

в гигантских количествах и по низкой себестоимости?

И хотя, ТАИФ пытается найти противоядие - речь идет о пока

только запланированном строительстве этиленника-миллионника на ПАО

«Нижнекамскнефтехим». Речь идет о планируемом к таким же срокам строительстве

установки пиролиза этилена мощностью 1,2 млн. тонн в год. Поэтапно, блоками

мощностью 400 тыс. тонн в год. Но вот в чем дело - закладываемый по

технологической схеме пиролиз этилена по себестоимости значительно уступает

технологической схеме по пиролизу на основе ШФЛУ (широкая фракция легких

углеводородов) и этана .

Проиллюстрируем это выдержкой из интервью генерального директора ПАО “Казаньоргсинтез” Леонида Алехина от 2012

года:

“Конечно же, сырьевое

обеспечение в виде этана для нас важнее. Стоимость этилена такова, что мы

фактически работаем в ноль по прибыли на этом сырье. Средняя цена без НДС,

прокачки: 31 - 32 тысяч рублей, плюс переработка - 10 - 12 тысяч рублей.

Себестоимость полиэтилена получается около 42 тысячи рублей. Что сравнимо с

ценой реализации.

Все это приходится компенсировать ценами. Это серьезная нагрузка на нашу службу реализации.

Все это приходится компенсировать ценами. Это серьезная нагрузка на нашу службу реализации.

Теоретически можно

доводить уровень пропана в смеси пропан-этан до 15%. Подавая на этановые печи

смесь, получаешь примерно тот же выход этилена, как и из чистого этана.

Конечно, лучше для нас перерабатывать этан, но когда этого сырья нет, мы

используем смесь пропана-этана. Это не из-за того, что хотим так работать, это

из-за того, что сырья не хватает. Технология сегодня отработана. Будет 100%-ная

загрузка по этану, мы не будем ее применять, но сегодня это необходимость.”

Вообще, дефицит поставок ШФЛУ и этана — это вообще больная

мозоль татарстанской нефтехимии, которая изначально она создавалась в расчете

не только на местный прямогонный бензин, но и на поставки ШФЛУ из Западной

Сибири. Сначала ШФЛУ возили цистернами по железной дороге, пока в 1985 году не

построили продуктопровод Сибирь — Урал — Поволжье. Однако летом 1989-го произошла

знаменитая катастрофа под Ашой: взрыв трубопровода уничтожил два пассажирских

поезда, погибло 645 человек. После этого газопровод ликвидировали.

В итоге стоит недозагруженным, к примеру, блок центральной газофракционирующей установки «Нижнекамскнефтехима», мощность которого составляет 3,6 млн. тонн. Объем переработки в 2 млн. т там был достигнут только один раз — еще в советские времена. Те же проблемы — у других предприятий нефтехимии Поволжья. Отсюда и острое желание в той или иной форме реанимировать трубопровод.

В 2012 году главы Татарстана, Башкортостана и губернатор ЯНАО подписали протокол о намерениях в области транспортировки нефтехимического сырья, в том числе ШФЛУ, по маршруту Ямал — Поволжье. Предполагалось проложить более 2 тыс. км трубопровода в течение 5 лет. Стоимость проекта оценивалась в пределах 80 - 120 млрд. рублей. В начале 2013 года для реализации проекта сторонами был создан консорциум ОАО «Ямал-Поволжье».

Однако этот мегапроект потерпел поражение в гонке с «Сибуром», который законтрактовал всю свободную ШФЛУ для своих предприятий в Тобольске.

В итоге стоит недозагруженным, к примеру, блок центральной газофракционирующей установки «Нижнекамскнефтехима», мощность которого составляет 3,6 млн. тонн. Объем переработки в 2 млн. т там был достигнут только один раз — еще в советские времена. Те же проблемы — у других предприятий нефтехимии Поволжья. Отсюда и острое желание в той или иной форме реанимировать трубопровод.

В 2012 году главы Татарстана, Башкортостана и губернатор ЯНАО подписали протокол о намерениях в области транспортировки нефтехимического сырья, в том числе ШФЛУ, по маршруту Ямал — Поволжье. Предполагалось проложить более 2 тыс. км трубопровода в течение 5 лет. Стоимость проекта оценивалась в пределах 80 - 120 млрд. рублей. В начале 2013 года для реализации проекта сторонами был создан консорциум ОАО «Ямал-Поволжье».

Однако этот мегапроект потерпел поражение в гонке с «Сибуром», который законтрактовал всю свободную ШФЛУ для своих предприятий в Тобольске.

Как видите, только

эти три причины достаточны для того, чтобы понять - будующего у ТАИФа нет. ТАИФ

в одиночку обречен, а потому должен быть продан Татнефти. Поэтому и понятна

вялая реакция ТАИФа на поглощение со стороны Татнефти. Нас ждет образование

гигантского суперхолдинга?

Комментариев нет:

Отправить комментарий